A股上市公司年报季如今已经收官。除12家无法在规定期限内披露年报的公司外,A股4791家上市公司2021年合计实现营业收入66.27万亿元,较上年同期平均增长18.86%(取增长率中位数,下同),约占全年GDP总额的58%;实现归母净利润5.12万亿元,较上年同期平均增长12.63%。

整体来看,在稳增长政策以及资本市场全面深化改革的支持下,A股上市公司业绩增长趋势继续得以维持,作为实体经济“基本盘”的地位更加巩固。但与此同时,在外部环境变化的影响下,产业链上下游企业的利润分配正在进行重构,A股各行业间的景气度分化正在加剧,中下游产业的景气度回调使得A股整体盈利能力按季度考察已呈现出边际回落的态势。而从业绩数据之外的角度来观察,A股上市公司今年ESG信息披露的质量较往年明显提升,这也是本次业绩期信息披露的最大亮点。

▌科创板业绩增速领跑全市场,持续彰显“硬科技”底色

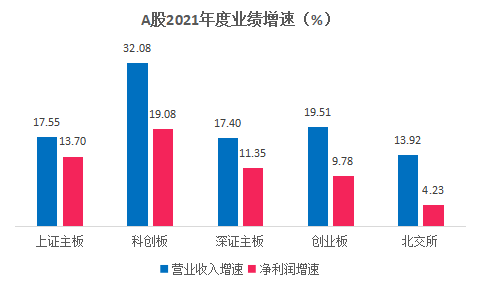

分上市板块来看,上证主板2021年合计实现营业总收入47.07万亿元,同比平均增长17.55%,合计实现归母净利润4.04万亿元,同比平均增长13.70%;科创板合计实现营业总收入8344.54亿元,同比平均增长32.08%,合计实现归母净利润948.41亿元,同比平均增长19.08%;深证主板合计实现营业总收入15.52万亿元,同比平均增长17.40%,合计实现归母净利润7439.07亿元,同比平均增长11.35%;创业板合计实现营业总收入2.77万亿元,同比平均增长19.51%,合计实现归母净利润1922.92亿元,同比平均增长9.78%;北交所上市公司合计实现营业总收入668.93亿元,同比平均增长13.92%,合计实现归母净利润72.49亿元,同比平均增长4.23%。

(数据来源:同花顺、博涵财经)

整体来看,科创板2021年业绩增长维持较为强劲的态势。上交所数据显示,2021年科创板近9成公司营业收入增长,41家公司营收翻番;近7成公司归母净利润增长,61家公司增幅在100%以上。此外,科创板公司经营活动现金流净额合计817.26亿元,同比增长11.52%,显示出良好的变现能力和回款效率。同时,超4成公司毛利率超过50%,近4成公司净利率超过20%,盈利质量优于A股平均表现。

作为A股市场“硬科技”的代表,科创板公司研发强度继续保持高位,全年研发投入金额合计达到852.40亿元,同比增长29%,研发投入占营业收入的比例平均为13%。此外,科创板公司全年合计新增发明专利7800余项,66家次公司牵头或者参与的项目曾获得国家科学技术奖等重大奖项以持续不断的技术创新助力我国科技自立自强。

▌整体盈利能力逐季下行,中小市值公司业绩回落较快

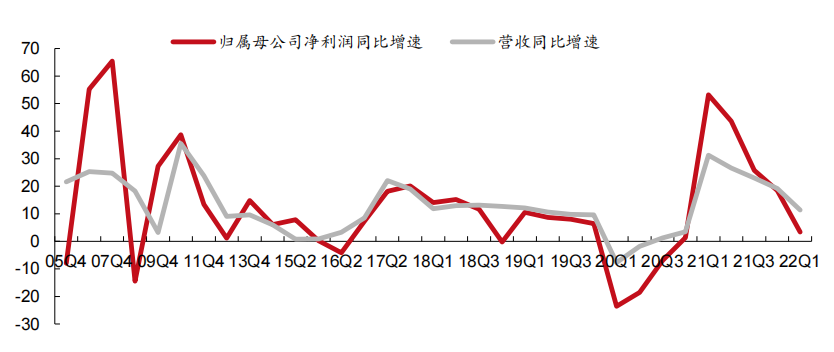

尽管2021年业绩增长状况良好,但如果分季度看,A股的整体盈利能力正呈现边际回落的趋势。

数据显示,全部A股上市公司2021年四季度、2022年一季度营收同比增速为19.2%、11.4%,归母净利润同比增速为18.5%、3.4%,业绩增速的高点出现在2021年一季度,此后便维持逐步下行趋势。而自2021年三季度以来,A股净资产收益率(ROE)也连续三个季度回落。

(数据来源:同花顺、西部证券研究所)

究其原因,一方面,2020年上半年疫情所导致的基数效应推高了A股2021年上半年的业绩增速;另一方面,上游资源品涨价对中下游企业毛利产生了负面影响,直接导致A股整体盈利能力减弱,这是下半年A股业绩增速回落的直接动因。

分市值来看,在业绩增速下行阶段,业绩弹性较高的中小市值公司利润增速回落幅度更为明显,创业板业绩增速由去年年报的高增长大幅下降至今年一季度的-13.4%,是A股各上市板块中下行速度最快的。需要指出的是,中小市值公司业绩受资产减值等非经常性损益影响较大。

▌上游周期行业业绩表现继续占据绝对优势

观察申万行业利润增速数据,31个一级行业中,2021年业绩增速为正的有24个,占比77%,其中6个行业增速超100%。具体来看,上游周期行业仍然垄断了增速榜排名靠前的位置,这与2021年中报时的情景十分相似,周期行业继续维持了上半年的高景气度,有色、石化、化工、钢铁、煤炭均保持了80%以上的高增长。

(数据来源:同花顺、博涵财经)

此外,中游制造中的电子、纺织服饰、电力设备增速较高,其余则表现平平,计算机业绩增速靠后。下游消费方面,医药生物表现相对较好,这也是疫情期间的主要受益行业。在榜单的末尾,农林牧渔、商贸零售、地产及公用事业板块业绩下滑幅度比较明显。

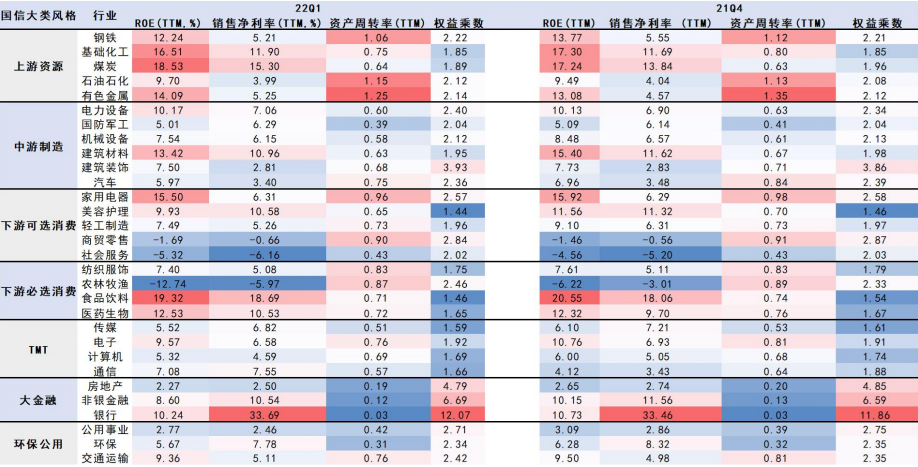

从杜邦拆分来看,上游资源品行业的资产周转率、净利率均优于中游制造产业,使ROE呈现由上而下的持续压制状态,反映了上游资源品涨价对中下游行业利润的挤压,除石油石化外,其余资源品行业ROE均大于10%;中游制造方面,净利率在各大类风格中处于相对中间的位置,国防军工受资产周转率拖累比较明显。下游消费领域,食品饮料、家电、医药生物的ROE在一级行业中排名靠前;大金融中的银行板块净利率水平则一如既往领跑全市场。

(数据来源:Wind、国信证券研究所)

▌ESG披露数量创新高,绿色发展取得积极进展

值得一提的是,在监管层强化ESG信息披露的背景下,A股上市公司ESG信披质量及数量相比往年均有明显提升。

交易所数据显示,上证主板共有770余家公司披露了2021年ESG报告、可持续发展报告或社会责任报告,ESG披露数量创历史新高。全部科创板公司在2021年年报中专节披露了ESG相关信息,逾90家公司单独编制并发布社会责任报告或ESG报告。深市有550家公司披露了独立的社会责任报告或ESG报告,与2020年相比增加了100余家。

在环境信息披露方面,上证主板约970家公司在年度报告中主动展示为减少碳排放所采取的措施及效果。上交所数据显示,近1300家公司已建立环境保护相关机制,共投入环保资金1692亿元;约1200家公司采取减碳措施,合计减少排放二氧化碳当量约10080万吨,环保投入及减排力度较上年均大幅增长。

科创板有近7成公司自愿披露资源能耗及排放物信息,近6成公司披露碳减排的措施及效果。科创板多家新一代信息技术、高端装备、新材料企业积极推进“碳足迹”计算、环境监测等辅助技术研发与推广,打通节能减排产业链,以科技创新助推绿色产业蓬勃发展。

深市有1559家公司在年报中披露了环境保护、污染防治、资源节约、生态环保等相关内容,许多绿色产业公司通过加大低碳技术攻关、加快推进绿色基础设施建设等各种方式加快转型,助力我国“碳达峰、碳中和”战略实现。

在履行社会责任方面,2021年深市共有2500多家公司在年报中披露履行社会责任信息,1100多家公司披露了年度乡村振兴工作信息。2021年沪市主板公司共投入扶贫资金及物资近521亿元,其中550余家公司响应国家乡村振兴重点帮扶号召,积极开展产业扶贫项目,支持贫困县发展特色产业;近千家公司通过定点帮扶、劳务协作、消费扶贫、教育脱贫等其他方式积极贡献力量。

总体来看,2021年A股上市公司ESG信息披露的“质”“量”齐升,为资本市场识别、评估、管理环境风险,并营造ESG投资生态奠定良好基础,有助于引导投资者通过E(环境)、S(社会)、G(治理)多维度考察企业中长期发展潜力,将更多资金配置到既创造股东价值又创造社会价值的投资标的,从而助力我国经济实现绿色、可持续发展。

京公网安备 11010202010579号

京公网安备 11010202010579号